Метка: epfr

Итак, что имеем? Развивающиеся рынки продолжают смотреться очень слабо, многие фонды выводят деньги в развитые рынки, которые пока стремительно растут. Если судить по статистике Emerging portfolio fund research, которую Тимофей Мартынов на своем сайте опубликовал.

Америка вновь достигает максимальных уровней с июня 2008 года на фоне выкупа со стороны Федрезерва по созданию иллюзии достоверности экономического роста – официальная версия, а не официальная – создание плацдарма для генерации прибыли банковским картелем.

Однако, согласно новому расписанию ФРС http://www.newyorkfed.org/markets/tot_operation_schedule.html они более, чем на 20% снизили объем выкупаемых трежерис с рынка. Раньше было около 112-125 млрд, теперь будет 97 млрд (80 млрд. свежих денег и 17 млрд реинвестирование от погашений MBS), но не стоит забывать про минфин США с его Supplementary Financing Program, где в рынок будет дополнительно вливаться по 25 млрд в неделю в течение 2 месяцев до конца марта 2011. Т.е. реально выходит под 200 млрд в месяц или 2.4 трлн. годовых темпах, что эквивалентно 17% от ВВП! Т.е. в эти 2 месяца объемы QE2 превысят объемы QE1 годом ранее!

Не стоит верить во всякую пургу, что инвесторы переоценили перспективы экономики и теперь покупают фондовый рынок США, т.к. верят в светлое будущее. Это бред. Никто, ничего не переоценивал, по крайней мере среди крупных игроков, и лучше два выражения «рост рынка» и «восстановление экономики» вместе не упоминать, иначе неправильно поймут, косо посмотрят! )) Рынок растет на чисто технических факторах, когда деньги от первичных дилеров перенаправляются в рискованные активы, которые разгоняют инфляционные ожидания и провоцируют других участников перекладываться из бондов в акции. Это одна из причин, почему все бонды дружно рухнули с ноября 2010 года. Но здесь нет экономических причин, это чисто монетарный фактор.

В любом случае, такой рост в долгосрочной перспективе не сможет продолжиться. В принципе, это уже не рынок. Нет баланса спроса и предложения. Движение акций, как бы дико это не звучало, не формируется на основе платежеспособного спроса и на основе оценок участниками торгов экономических перспектив и потенциала прибыли от вложений. Участников торгов практически нет. Остались ФРС, незначительная шайка роботов и спекулянтов. Основные обороты генерируют торговые роботы и первичные дилеры. Первые создают ликвидность, вторые задают тренд. Частных инвесторов становится все меньше. В любом случае на рынке ощущается искусственность, которая может просуществовать только короткий временной промежуток. Такая вакханалия всегда заканчивается печально. Когда придется откачивать ликвидность, а ее придется откачивать с ростом инфляции, то, что будет с рынками?!

( Читать дальше...Свернуть )

Америка вновь достигает максимальных уровней с июня 2008 года на фоне выкупа со стороны Федрезерва по созданию иллюзии достоверности экономического роста – официальная версия, а не официальная – создание плацдарма для генерации прибыли банковским картелем.

Однако, согласно новому расписанию ФРС http://www.newyorkfed.org/markets/tot_operation_schedule.html они более, чем на 20% снизили объем выкупаемых трежерис с рынка. Раньше было около 112-125 млрд, теперь будет 97 млрд (80 млрд. свежих денег и 17 млрд реинвестирование от погашений MBS), но не стоит забывать про минфин США с его Supplementary Financing Program, где в рынок будет дополнительно вливаться по 25 млрд в неделю в течение 2 месяцев до конца марта 2011. Т.е. реально выходит под 200 млрд в месяц или 2.4 трлн. годовых темпах, что эквивалентно 17% от ВВП! Т.е. в эти 2 месяца объемы QE2 превысят объемы QE1 годом ранее!

Не стоит верить во всякую пургу, что инвесторы переоценили перспективы экономики и теперь покупают фондовый рынок США, т.к. верят в светлое будущее. Это бред. Никто, ничего не переоценивал, по крайней мере среди крупных игроков, и лучше два выражения «рост рынка» и «восстановление экономики» вместе не упоминать, иначе неправильно поймут, косо посмотрят! )) Рынок растет на чисто технических факторах, когда деньги от первичных дилеров перенаправляются в рискованные активы, которые разгоняют инфляционные ожидания и провоцируют других участников перекладываться из бондов в акции. Это одна из причин, почему все бонды дружно рухнули с ноября 2010 года. Но здесь нет экономических причин, это чисто монетарный фактор.

В любом случае, такой рост в долгосрочной перспективе не сможет продолжиться. В принципе, это уже не рынок. Нет баланса спроса и предложения. Движение акций, как бы дико это не звучало, не формируется на основе платежеспособного спроса и на основе оценок участниками торгов экономических перспектив и потенциала прибыли от вложений. Участников торгов практически нет. Остались ФРС, незначительная шайка роботов и спекулянтов. Основные обороты генерируют торговые роботы и первичные дилеры. Первые создают ликвидность, вторые задают тренд. Частных инвесторов становится все меньше. В любом случае на рынке ощущается искусственность, которая может просуществовать только короткий временной промежуток. Такая вакханалия всегда заканчивается печально. Когда придется откачивать ликвидность, а ее придется откачивать с ростом инфляции, то, что будет с рынками?!

( Читать дальше...Свернуть )

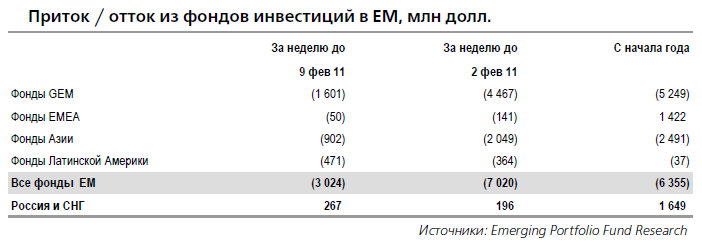

В недавнем декабрьском обзоре BIS есть статистика по движению капитала. В частности приводятся развивающиеся рынки. Забавно, что максимальный отток средств из рынков Азии произошел не в острую фазу кризиса, а в первом квартале 2008, когда начал валиться китайский рынок. В последние 8 кварталов, начиная с начала 2009, фондовые рынки Азию имеют чистый приток в среднем на уровне 12-15 млрд долларов в акции и бонды. За последние пару кварталов приток стал максимальным на уровне 20 млрд. В латинскую Америку тоже инвестируют, но не так активно. В остальные развивающие страны, включая Россию приток достаточно скудный. В России, кстати, рост происходит за счет резидентов, приток в акции со стороны западных инвесторов какой-то совсем ничтожный, в момент роста рынков около 50-150 млн в неделю.

http://www.epfr.com/fundflows.aspx

По данным ЦБ РФ. Чистый отток капитала из России за 10 месяцев 2010 г. составил $21 млрд, в том числе в сентябре- октябре $8 млрд.

http://www.epfr.com/fundflows.aspx

По данным ЦБ РФ. Чистый отток капитала из России за 10 месяцев 2010 г. составил $21 млрд, в том числе в сентябре- октябре $8 млрд.

Комментарии

За триллионы. 🥱

Ну почему же «якобы». Текст-то один, да что с этого толку. Читатели разные, всяк имеет о прочитанном своё мнение. Да хоть бы и на означенный текст…

Иначе откуда бы столько религиозных войн разного размера и продолжительности:

между людьми, читавшими, якобы — один и тот же известный текст